當心!中國家庭債近金融危機前峰值

【新唐人亞太台 2018 年 08 月 15 日訊】持續關心中國金融風險,帶您看到,多家大陸研究機構近期發布報告,指出中國家庭債務的程度,已經逼近美國金融危機前的峰值,等於是說,大陸家庭債務,已經亮起紅燈。

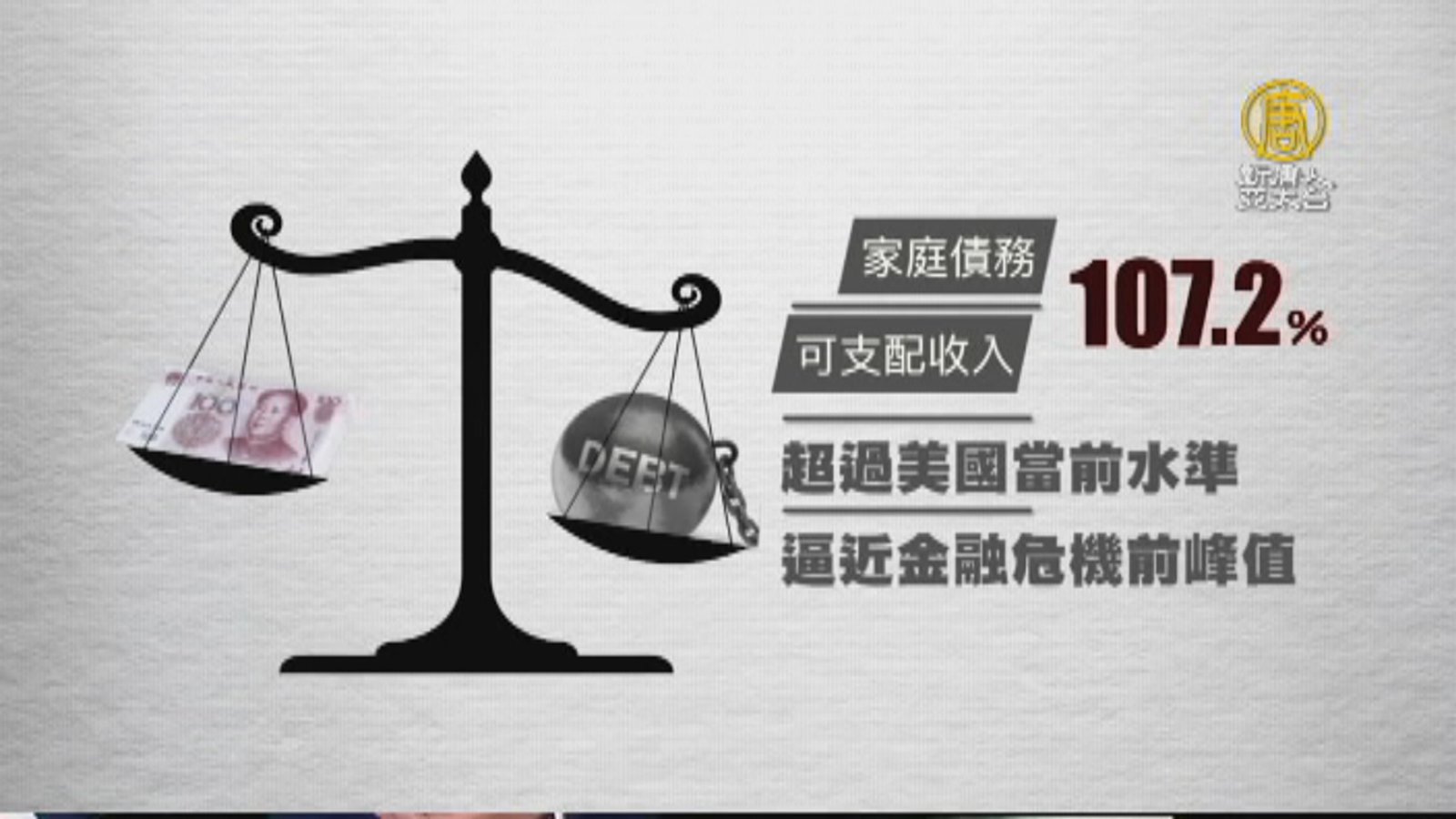

上海財大高等研究院,8月7日報告指出,截至2017年,中國家庭債務與可支配收入之比,高達107.2%,超過美國當前水準,逼近美國2008年金融危機前的峰值。

而中國家庭債務主要是房貸。中國人民大學一個研究團隊,今年6月指出,房貸佔大陸家庭債務60%以上。這令外界擔憂,一旦出現減薪或失業潮,導致大面積人群償付困難,是否可能引爆樓市危機甚至全局金融風險。

人民大學更指出,有些居民房貸,連首付,都是以「首付貸」「消費貸」等方式違規借貸的,進一步加大金融風險。

洛杉磯加大(UCLA)安德森經濟中心經濟學家 俞偉雄:「我是不知道這個比例,到底有多少購房者,首付款是用另外借錢的方式拿到的。那比如整個房地產價格下跌了,經濟不好了失業了,那可能連鎖效應可能會變得比較大。引發金融風暴的風險是有的。」

比「高槓桿」更嚴峻的,是槓桿率攀升速度太快。

研究發現,從1951年到2010年,全球36國,共138次債務和經濟危機中,100次是由家庭部門槓桿率上升過快引發的。

而?宁金融研究院指出,中國家庭槓桿率飆升速度驚人,只用10年時間,居民部門債務率就從20%提高到50%以上,而美國用了近40年。

洛杉磯加大(UCLA)安德森經濟中心經濟學家 俞偉雄:「(中共政府)要維持虛胖的高成長,然後就推出很多刺激政策。結果就是泡沫越吹越大,家庭債務比例就在這幾年當中迅速的攀升。政府不要覺得自己是萬能的,所謂的宏觀調控,好像你這樣弄一弄,經濟的波動衰退就可以避免,我覺得不是可以避免,是你在拖延,到時候一發不可收拾,我覺得這個心態要徹底改變。」

上海財大報告指出,如果再加上隱形的民間借貸規模,很多中國家庭財務狀況已「命懸一線」。

而家庭債務過重,也抑制了消費能力。大陸社會消費品零售總額增速,連續7年下滑,由2011年的20%,下降到2018年6月的9%。

這將進一步影響企業與銀行。因?企業銷售額下降,可能被迫增加短期貸款來周轉;而企業能否按時還貸,將影響銀行的穩定性。

洛杉磯加大(UCLA)安德森經濟中心經濟學家 俞偉雄:「問題真的是太多了,因為坦白講,過去扭曲的政策推行的太多,太久,太深遠了。他們說軟著陸,我覺得不太可能了。當這個經濟趨緩的時候,我覺得大家要有一些心理準備。」

新唐人記者 林瀾 紐約報導

相關新聞

-

警報拉響 中國家庭債 近金融危機前峰值

2018-08-15 12:48:34多家大陸研究機構近期發布報告,指出中國家庭債務的程度,已逼近美國金融危機前的峰值,大陸家庭債務亮起紅燈。

-

「貸」留子孫?銀行推出40年房貸

2017-08-13 20:37:02房地產景氣低迷,有銀行因此推出40年房貸,包括合庫、星展、永豐等3家銀行,針對首購族,推出這樣的房貸專案,雖然每月負擔可以減輕,但許多民眾都說,時間這麼長,是要留房貸給小孩嗎?

-

中國失業潮引發斷供潮 法拍房數量暴增

2023-03-31 21:58:21中國經濟蕭條,很多公司倒閉或裁員,造成失業潮,購屋者交不起房貸,斷供的越來越多,業內人士估計,今年中國法拍房的數量或超過一千多萬套,使原本低迷的房地產市場更加雪上加霜。

-

爛尾樓重擊中產階級 房地產泡沫危機正開始

2022-07-19 17:30:43在中共實施「清零」政策下,中國經濟面臨嚴峻形勢,現在又碰上「爛尾樓」連環爆,恐將對中國經濟成長,構成風險。

-

恆大債務再暴雷 中共廣東政府急介入 黨媒維穩

2021-12-06 18:39:24再來關心,中國恆大的債務危機愈演愈烈,是否會引爆房地產市場的連鎖反應,甚至引發海內外金融危機,一直廣受關注。日前,恆大債務再暴雷,中共官方派工作組進駐。黨媒開始維穩。

-

房市買賣交易平緩 央行:豪宅管制不鬆綁

2019-03-21 20:30:07除了景氣動向,日前央行公布五大銀行,新增房貸金額,成長了10%,六都買賣移轉數量也增加,不過央行總裁楊金龍認為,房貸市場仍是平穩,不會大幅增加,也維持既有的豪宅管制措施。

-

經濟遇逆流 中國年輕人不敢負債買房

2022-06-13 14:47:53中國經濟急劇放緩的背景下,年輕人對買房的決定變得越來越謹慎,外媒表示,這為決策者帶來巨大挑戰,官方正希望重新刺激並推進房地產市場。

-

中國掀父母購房子女接力還貸 還款期限延至90歲

2023-02-15 18:39:51中國各地出奇招救房市。繼廣西南寧房貸還款年齡期限延長至80歲後,四川成都有銀行推出「接力貸」房貸產品,父母及子女共同貸款,父母的還款年齡期限可延長至90歲,減少月供金額。

-

央行6月再打房? 專家揭總裁楊金龍3大考量

2022-06-03 11:15:57政府打炒房連環拳發酵,又逢疫情延燒,國內房市逐漸轉涼。外界關注央行6月是否還會祭出第5波選擇性信用管制,學者專家態度保留,認為或許有「留校察看」的機會,但基於房貸集中度等3大考量,央行今年仍可能再出招。

-

中共新一波維穩操作 救得起陷泥沼的中國經濟?

2022-08-26 17:30:22中國經濟陷入嚴峻的挑戰,可以看到從房地產,正延伸到消費、工業等領域。我們請教東華大學新經濟政策研究中心主任陳松興教授,24日中共當局再發一波維穩經濟政策,加碼3000億人民幣(約新台幣1.32兆元)作為基礎建設投資,並發行2,000億人民幣債券。怎麼觀察這波所謂政策加碼,是否足夠讓中國經濟脫離現在的泥沼?中國經濟面臨著什麼樣的局面?

-

中共祭「禁跌令」維穩房價 80%建商恐倒閉!?

2019-12-03 20:31:21美中貿易戰衝擊中國經濟,加上中國大陸金融市場呈現低迷,也讓火車頭產業房地產市場是危機四伏,近期地方政府,端出房市「禁跌令」,試圖避免出現房市崩盤,專家分析這突顯當局在房市調控陷入兩難狀態,人為抑制價格不跌,不光開發商出現危機,更可能讓斷頭潮,衍生更嚴重的金融風險。

-

富豪.銀行大逃離 預知中國大地震?

2013-10-15 21:32:03近年來,中共貪官滾滾外逃的贓款,不僅炒高了香港的房地產,也炒高了歐美國家的房地產。但不只是中國資本外逃,外商和國外銀行也在大規模撤資。日本媒體報導,中國富豪們的資金與歐美銀行的資金,正「像是能預知大地震來臨的動物一般」,逃離中國。

-

開放陸資恐引惡果 顏炳立:總統府都會被買走

2019-01-09 22:23:24新聞焦點再來看到,近期不少媒體炒起所謂「韓流」現象,主張要開放陸資來台,帶動房地產市場,商仲大老顏炳立,今天公開發表看法,他認為高雄市長韓國瑜,所提的「開放陸資」買房不可行!他說一旦開放,龐大的中資資金湧入台灣,不只屏東房價會被炒到每坪100萬,連總統府,都會被買走。

-

高房價禍因 周刊爆陸資在台置產暗道

2014-04-22 21:29:00台灣的高房價已經成為大部分年輕人的擔憂。根據今週刊上一期報導,台灣的房價很大一部份是被陸資炒高。許多陸資早已透過非正規管道,大量進入台灣。今天民間團體來到財政部前抗議,要求政府加速房地產稅改,抑制高房價繼續下去。

-

蛋黃區房價崩12% 未來房市壞8年?

2016-01-11 20:03:12有房仲業者日前喊話,警告「現在不賣,明天會後悔」,而目前象徵不動產精華地段的大安區,房價帶頭下修20%,有業者認為,房價修正恐怕難以避免。

-

韓國瑜籲開放陸資買房 房市專家點出關鍵

2018-12-26 08:27:20再來看到,高雄市長韓國瑜近日接受媒體專訪時提到,將會爭取逐步放寬陸資投資高雄條件,使陸資得以購買高雄房地產,引來網友熱議。房市專家Sway在臉書上PO文表示,「全世界都在阻擋陸資炒房,引陸資是飲鴆止渴的自殺行為」。Sway表示,當房價上漲後,商家店租成本也會成為天價,你買一杯珍奶,店家有八成營收都要來支付天價租金,內政部則說,目前限制陸資每人限購1戶供自住用的不動產,並設有合理條件限制。根據官方資料,2018上半年陸資在台的不動產,成交36戶。

-

李嘉誠跑了!新華社拋清算文章不讓走

2015-09-16 20:25:07最近幾天,大陸媒體最火紅的新聞標題之一是「別讓李嘉誠跑了」。中共官媒發表的這篇署名文章,批評李嘉誠不停拋售在大陸的資產,還說,李嘉誠是一個靠特權致富的「一個小商人」,不能一走了之,對此,專家有不一樣的看法。

-

陶冬:中國地方債是最大定時炸彈

2011-06-21 21:27:48瑞信下調今、明年中國經濟增長預測,亞太區首席經濟師陶冬在星期一(20號)的記者會上首次指出,大陸地方政府融資平台即地方債的風險大,是中國經濟目前最大的定時炸彈。他並表示,大陸房地產的調整,已經到達十字路口。

-

打擊大陸人炒樓 港府罕有出重招

2011-06-11 21:30:12針對香港樓價高漲,香港政府罕有地一天內兩度出招,先增加土地供應,其後又收緊按揭政策,特別是首次針對大陸等境外資金炒樓,將按揭成數下調至少一成。

-

中國解放軍轉投資 大手筆買地

2011-06-29 21:11:06陸客自由行後,房地產業者看好商機,還以「賞屋團」為號召,現在房仲市場就傳出,中國解放軍轉投資的公司,在台北大直百貨公司附近,以現金買下200坪的建地,如果規劃酒店式公寓出租,預計有3%左右的投資報酬率。