美首季GDP季減1.4% 停滯通膨隱憂左右Fed決策

【新唐人亞太台 2022 年 05 月 02 日訊】今年第一季美國經濟數據意外萎縮,GDP季減年率1.4%,遠不如去年第四季表現,我們請教資深分析師謝晨彥,從數據來看,美國第一季消費支出成長2.7%、企業支出提高9.2%,怎麼解讀美國首季經濟情況,是不是真的步入衰退?聯準會先前放話升息兩碼,要抑制通膨,有可能出現變數嗎?

豐彥財經執行長兼分析師 謝晨彥:「好,基本上這個數字出來以後,大家都認為說美國經濟衰退,可實際上在解讀上你要從兩個層面來看,第一個是季度的部分是衰退,是因為去年的基期比較高的關係,另外一個數字是跟去年同期相比,我們叫年增率,他是3.6%,這個是沒有衰退的。所以我覺得兩個數字你要同時去思考,你才知道到底美國的經濟發生什麼樣的事情。

所以其實美國經濟現階段還是維持一個強勁的成長,那只是去年的基期比較高。所以表現出來的結果會變成第一季好像成長的力道稍微比較弱,我覺得正確的解讀應該是這樣。

當然就裡面的細項來看,消費的部分,還有企業投資的部分還是成長的,那只是說因為受到庫存的影響,因為去年聖誕節那一段期間,庫存拉貨的效應比較高,進入了第一季加上俄烏戰爭,大家對於拉貨的意願比較低,所以庫存的部分是衰退的。

還有一個就是出口,我相信而俄烏戰爭影響到整個出口的狀況是一個比較大的一個原因,還有原物料各個方面大幅度上漲,這也是一個主要原因。因為庫存跟出口的部分的衝擊,就影響到了整個美國第一季的一個GDP 的數字表現。

當然如果要去預測第二季的話,在第一季的基期降下來以後,第二季做一個對比,應該數字就不會太差,應該是可以維持持平或小幅度的成長。

當然現階段大家比較關注的當然就在這樣的一個數字之下,5月初的聯準會的利率決策會議會不會突然轉向,然後不升息或者是只升息一碼,基本上我覺得對鮑爾來講,兩碼跟三碼之間做選擇了,不會去討論一碼這件事情,因為到目前為止來看,整個升息的腳步其實確實已經有慢了,已經有慢了才導致現在比較嚴重的通膨的現象,所以未來只能更快,不能更慢。

至於說有沒有必要升息到三,當然以目前整個經濟的一個狀況來看,升息三碼似乎又太過鷹派,這樣會不會連續升息三碼的情況下,導致美國經濟成長的力道,整個大賽這個大剎車反而出現了一個衰退。所以我覺得以目前來講,聯準會5月6月都升息兩碼的機率比較高。那等兩次升息以後,因為連續兩個月密集的升息以後,再來去觀察市場整體的一個狀況,包括通膨的現象以及就業。因為大家在擔心的是停滯性通膨,可是我要跟大家講,經濟停滯性通膨必須有兩個條件同時成立。

第一個條件就是通貨膨脹的相當慢慢高,異常的高,不光只是說比政府的目標高,而是有異常的高,其實我們現在確實有面臨到高通貨膨脹,就講美國來講,你看2 月跟3月的一個通膨的數據來看,確實面臨的高通膨,但是我們講到的這種停滯性通膨來講,實際上就業的數字也要很難看,可是目前就業的數字是很好的,失業率3.6%甚至降到三附近,所以表示就業的環境是相當好的,因為剛才我也講到了第一季的經濟增長率當中,企業的投資的數字是不錯,企業投資不錯,當然就業整體的環境就是不錯的,所以為什麼葉倫他談到說美國的經濟現在是相當穩健,而且是快速的一個成長。

就是從就業的角度來看,所以如果就業穩定,但是只有通膨比較高的話,自然而來總會敢升息,因為他不怕,這個影響到整個就業,整個經濟,但是升息太快,會不會反而因為剎車太快的結果導致經濟失速,這個是他要去考慮的。所以我認為5月份在這樣的一個目前所看到的數據之下,升息兩碼的可能性我相信是比較高的。」

相關新聞

-

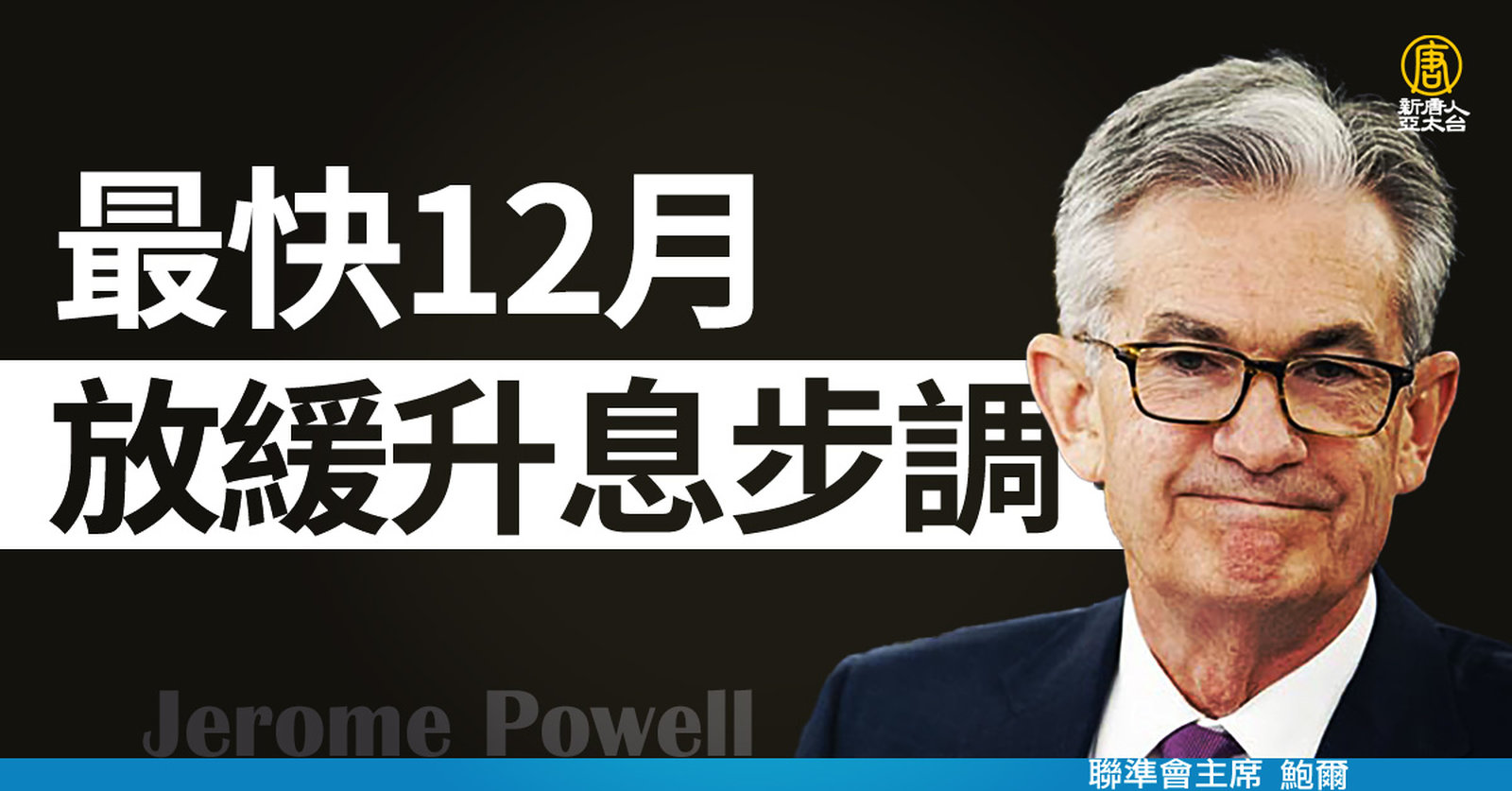

Fed鮑爾釋鴿派訊號 最快12月放緩升息步調

2022-12-01 22:41:07美國聯準會主席鮑爾週三對外公開演說,提到Fed 可能最快在12月放緩升息的步伐,但他也重申未來還會持續升息,利率要保持在一個區間,一段時間之後,才能戰勝通膨。

-

連四次!Fed升息3碼 下月速度放緩但還沒升完

2022-11-03 11:24:38市場最新動態來看到,週三(11月2號),美國聯準會繼續升息3碼,暗示接下來有可能縮小升息幅度,美股一度翻紅;不過,之後主席鮑爾又發表「鷹派」談話,表示考慮暫停升息是「非常不成熟」的,另外,最終利率將高於原先預期,而且,經濟軟著陸的路徑可能收窄。美股後來由紅翻黑,道瓊指數收盤大跌500點,台積電ADR跌1.54%。

-

美股漲勢遇重大考驗 Fed鮑爾7日談話受矚

2023-02-06 17:28:01美國聯準會主席鮑爾日前指出,通膨壓力正趨於緩和,美元指數一度回測100關卡。美國最新公布的1月非農報告顯示,新增就業人數遠超預期,是否影響Fed貨幣政策走向,引起外界猜測。鮑爾將在美東時間7日出席華盛頓經濟俱樂部舉行的論壇,鮑爾對通膨的看法,美國經濟前景展望,市場高度關注。

-

FED重申升息抗通膨 鮑爾:從未用暫停這個詞

2023-06-22 19:21:37美國聯準會(Fed)主席鮑爾(Jerome Powell)21日,前往眾議院金融服務委員會,發表半年度貨幣政策報告。證詞中表明,未來幾個月內可能再升息來對抗通膨,不過由於並未出現更激烈的鷹派言論,美元指數走低,而針對外界擔心,美元作為國際儲備地位受到挑戰,鮑爾也做出回應。

-

滙豐估美國2月升息2碼後止步 明年第2季開始降息

2023-01-13 18:22:27滙豐銀行今天表示,預期美國聯準會(Fed)將於2月最後升息0.5個百分點(2碼),接著暫停升息,今年聯邦資金利率維持在4.875%,等到核心通膨進一步回落,才會在2024年第2季和第3季分別降息0.25個百分點。

-

人民幣兌美元創2008年以來新低 傳大陸拋售美元

2022-10-21 19:57:17人民幣兌美元匯率今天走貶,在岸人民幣收盤跌117點,報7.2494元,創2008年1月以來新低。消息人士指出,中國國有銀行今天拋售美元,試圖守住7.25關卡。 路透社報導,儘管中國主要國有銀行試圖穩定市場,但人民幣兌美元匯率21日仍跌至2008年全球金融危機以來的最低水平。

-

美4月通膨降溫 3大指數收紅 Fed6月動態受矚

2023-05-11 07:03:25早安新唐人最新市場動態來關心,美國4月消費者物價指數年增4.9%,創下兩年來新低,出現穩步降溫,美股週三大多震盪收紅。美國聯準會六月是否會暫停升息,仍是討論焦點。

-

Fed轉鷹升息?市場重演去年劇本 鮑爾策略解讀

2023-03-09 18:38:13昨天,美國聯準會主席鮑爾在參議院銀行委員會,就半年度貨幣政策報告作證。我們今天請教台灣經濟研究院景氣預測中心主任孫明德,您怎麼看鮑爾稍早的發言,相比前幾次又何不同?這一次釋放出甚麼樣的訊號?

-

鮑爾:Fed可能加快升息 最終利率恐高於預期

2023-03-08 13:00:34美國聯準會主席鮑爾週二表示,最終利率可能會升得比之前預期的還高,甚至可能會加快升息的速度。鮑爾的鷹派發言也引發股市重挫,市場認為聯準會很可能會在3月下旬一次升息2碼。

-

通膨降溫 市場燃希望:Fed本週利率升幅減至1碼

2023-01-29 22:20:27美國貨幣決策官員正在評估當前控制物價的成效之際,目前通膨走緩、房市降溫,讓各界燃起希望,預期美國聯邦準備理事會(Fed)本週會採取較小幅度的升息。

-

FED重申升息對抗通膨 鮑爾:從未用暫停這個詞

2023-06-22 17:07:08美國聯準會(Fed)主席鮑爾(Jerome Powell)21日,前往眾議院金融服務委員會,發表半年度貨幣政策報告。證詞中表明,未來幾個月內可能再升息來對抗通膨,不過由於並未出現更激烈的鷹派言論,而針對外界擔心,美元作為國際儲備地位受到挑戰,鮑爾也做出回應。

-

Fed鷹派官員放鴿:2023年可能告別通膨飆升

2023-01-06 17:36:36被視為「超級鷹派」的聖路易聯準銀行總裁布拉德(James Bullard),週四(5日)意外「放鴿」。聯準會去年四度升息3碼後放緩升息腳步,19位官員中有17位預計,利率到2023年底將超過5%,沒有任何官員預測今年會降息。不過布拉德樂觀表示,政策利率正接近充分限制性,足以降低通膨的水平,2023年可能是告別通膨飆升的一年。相較於布拉德,聯準會多位官員持續堅持鷹派立場,預估聯邦資金利率在2024年前,仍保持 5%以上一段時間。

-

歐美通膨趨緩 11月台灣金融風險指數降至今年次低

2022-12-12 12:28:49隨美、歐通膨出現緩和跡象,美國聯準會(Fed)12月升息幅度可望減緩,11月國內外經濟情勢與金融市場情緒相對平穩,11月台灣金融風險指數降至94.9分,寫今年次低水準。

-

鮑爾:Fed或加快升息腳步 最終利率恐高於預期

2023-03-08 17:23:58美國聯準會主席鮑爾週二表示,最終利率可能會升得比之前預期的還高,甚至可能會加快升息的速度。鮑爾的鷹派發言也引發股市重挫,市場認為聯準會很可能會在3月下旬一次升息2碼。

-

美聯準會放緩步調升息2碼 暗示2024才降息

2022-12-15 22:30:12美國聯準會在台北時間今天凌晨3點,如市場預期,宣布升息2碼,但暗示明年將會有更多次升息,而且要到2024年才會開始降息,美股主要指數週三收黑。道瓊下跌142點。

-

Fed升息3碼 下月速度放緩但還沒升完

2022-11-03 13:27:55市場最新動態來看到,週三(11月2號),美國聯準會繼續升息3碼,暗示接下來有可能縮小升息幅度,美股一度翻紅;不過,之後主席鮑爾又發表「鷹派」談話,表示考慮暫停升息是「非常不成熟」的,另外,最終利率將高於原先預期,而且,經濟軟著陸的路徑可能收窄。美股後來由紅翻黑,道瓊指數收盤大跌500點,台積電ADR跌1.54%。

-

Fed會議紀要放鴿 道瓊收紅 台積ADR跌0.69%

2022-11-24 09:06:20早安新唐人最新市場動態來關心,美國聯準會的11月會議紀要顯示,多數聯準會官員認為,放緩升息腳步一事「可能很快就具有適切性」。美股主要指數週三收紅,道瓊漲了95點,台積電ADR下跌0.69%。

-

鮑爾大放鷹 Fed加快升息 最終利率恐高於預期

2023-03-08 20:16:22美國利率走向如何?FED聯準會主席鮑爾週二(7日)做出鷹派發言,最終利率可能會升得比之前預期的還高,甚至可能會加快升息的速度。鮑爾的表態,引發股市重挫,市場認為聯準會很可能在3月下旬,一次升息2碼。

-

Fed升息循環抵終點 鮑爾提「反通膨」專家解讀

2023-02-02 17:09:30美國聯準會公布最新利率結果,升息幅度降到1碼,符合外界猜測,不過主席鮑爾會後強調,這場抗通膨戰役還沒拿下勝利,我們請教國泰世華銀行首席經濟學家林啟超,您怎麼觀察這次聯準會,釋放訊號,未來Fed走向怎麼預估? 記者 沈唯同:「是,林首席怎麼看,接下來聯準會的部分,在通膨這一塊的想法,相較市場預估似乎留下一些懸念,接下來Fed有可能在甚麼時候,會採取降息的動作?」

-

美11月通膨放緩 市場估Fed週四升息兩碼

2022-12-14 22:15:01美國勞工部發布報告,通膨放緩,美國總統拜登表示,美國通膨率正在下降,消息激勵市場,道瓊一度漲超過600點。美國聯準會在台北時間15日凌晨3點,公布利率決策,外界預期將升息兩碼。