市況轉變 前十大晶圓代工廠Q3產值有望提升

消費性終端市況反轉、缺貨潮落幕,根據TrendForce研究顯示,第2季前十大晶圓代工產值季增收斂至3.9%。示意圖。(圖/GettyImages)

【新唐人亞太台 2022 年 09 月 27 日訊】受消費性終端需求持續走弱影響,加上長達兩年的缺貨潮正式落幕,iPhone新機問世,有望為低迷的市場氛圍維持一定備貨動能,根據TrendForce研究顯示,第2季前十大晶圓代工產值達332億美元,季成長因消費市況轉弱收斂至3.9%,但預估第3季增幅可望略高於第2季。

TrendForce表示,車用及工控相關需求持穩,是支撐晶圓代工產值持續成長的關鍵,另外,由於少量新增產能在第2季開出帶動晶圓出貨成長,及部分晶圓漲價,推升第2季前十大晶圓代工產值。

TrendForce分析,Q3半導體庫存修正,除首波LDDI/TDDI、TV SoC等砍單幅度持續擴大外,更延燒至非蘋系智慧手機AP與周邊IC PMIC、CIS,以及消費性電子PMIC、中低階MCU等,使晶圓代工產能利用率面臨挑戰。

受惠HPC、IoT與車用備貨需求強勁,台積電(TSMC)第2季營收181.5億美元,但季增幅因第一季漲價晶圓墊高營收基期收斂至3.5%。另外,聯電(UMC)新增28/22奈米產能第2季順利上線,帶動整體晶圓出貨與平均銷售單價成長,本季營收占比上升至22%,第2季營收達24.5億美元,季增8.1%,成長幅度居冠。

另外,二、三線晶圓代工業者營運觸頂,下半年稼動率恐下滑,第六至第八名依序為華虹集團(HuaHong Group)、力積電(PSMC)、世界先進(VIS),除力積電外,其他業者營收分別受平均銷售單價提升、擴產等因素帶動,第二季營收皆有小幅提升。

力積電部分,第二季晶圓代工營收為6.6億美元,季減1.4%。由於消費性DDI與CIS是首波客戶修正產品之一,同樣反映在各製程平台營運表現,HV與CIS製程營收皆有下降;PMIC則季增約22.6%,反映部分PMIC產品仍具備拉貨動能,同時顯示力積電持續將產線轉換生產PMIC的策略。

新唐人亞太電視 莊麗存 綜合報導

相關新聞

-

聯電廈門12晶圓案 遭憂技術外流

2014-11-01 21:34:49台灣科技大廠聯電,決定設立台資第一個在中國的12吋晶圓廠,不過,台聯黨團列出12項理由,擔心台灣半導體產業的晶圓代工技術、專利外流,要求經濟部投審會否決投資。

-

赴陸設12吋晶圓廠卻慘賠 3大台廠H1虧近百億

2019-09-03 12:59:31台灣半導體產業,擠下南韓,重回全球半導體產業全球第二的地位,可以說在國際間大放異彩。不過如今卻傳出,台積電、聯電與力晶3家台廠,先後前往中國大陸設置12吋晶圓廠,不過上半年營運全數虧損,總計虧損近新台幣100億元,分析師也點名,陸企本土業者搶食訂單,對台廠也造成影響。

-

全球前三大 格芯解散中國工廠 擬回美建廠

2020-05-19 07:19:17全球第三大半導體晶圓代工廠,美國格芯(GlobalFoundries)近日正式宣布,其位於成都的工廠停工停業,並將裁撤所有員工。美國格芯2017年5月宣布在成都興建12吋晶圓廠,投資100億美元。《華爾街日報》,美國格芯正在與英特爾、台積電一道,同川普政府商討在美國新建工廠的事宜。

-

力晶砸千億竹科設廠 黃崇仁看好台灣

2018-09-01 15:26:49好,再來看到,晶圓代工廠力晶,正式宣布,將在竹科銅鑼基地,投資興建兩座12吋晶圓廠,力晶創辦人黃崇仁強調,不擔心電力的問題,同時也提到說,不管遇到多大的逆境,從來不唱衰台灣。

-

美國務院罕見表態:美未對台灣主權採取立場

2022-09-27 11:50:04美國國務院發言人普萊斯今天罕見表示,美國未對台灣主權採取立場,但強調美方「一中政策」沒有改變,美國國務卿布林肯上週與中共外長王毅會晤時也曾當面傳達這項立場。

-

台積電市值破5兆創紀錄!張忠謀怎麼贏的?

2016-10-26 20:10:15好,正當對岸紅色供應鏈威脅,台灣科技業,屢屢傳出裁員消息,但國內晶圓代工龍頭台積電,依舊屹立不搖,台積電25號市值正式突破五兆元關卡,算一算張忠謀擔任執行長,帶領的七年間,台積電股價增加超過兩倍,如今成為科技業重要領頭羊,如何做到的,帶您來看。

-

台積電進入高結構性成長 劉德音:擴廠大多在台

2022-06-08 13:15:37晶圓代工龍頭台積電,重量級股東會今天(8日)召開。受疫情影響以直播進行。儘管半導體產業傳出雜音,加上地緣政治等因素紛擾。董事長劉德音強調,台積公司正進入高結構性成長的幾年,去年公司的營收成長24.9%,今年預期成長大約30%左右。台積電大部分的擴廠投資,仍會持續在台灣,但也將延伸到美國跟日本。

-

世界先進董座秀舞藝 帶頭做公益

2017-01-07 21:27:12科技人拼經濟也不忘寒冬送暖,晶圓代工大廠世界先進,舉行年終愛心餐會,董事長方略帶頭秀舞技,熱歌勁舞炒熱氣氛,讓社福單位的身心障礙朋友感受滿滿的溫情。

-

花博經濟效益188億 破原訂目標

2011-04-26 21:49:35台北花博25日閉幕,總統馬英九、台北市長郝龍斌和國際園藝者協會主席費伯等,各界人士都到場參加閉幕;回顧這171多個日子,官方宣稱、花博總經濟效益達到台幣188億元以上,超過了原訂目標,那麼台灣民眾又是怎麼看的呢,請看我們的報導。

-

台積電7奈米將上路 5奈米也不遠了!

2016-04-14 20:50:26財經焦點,國內晶圓代工龍頭台積電,今天召開法說會,雖然2月受到大地震影響,表現不如預期,不過在高端製程方面,台積電可說進度大大超前,甚至朝5奈米技術發展。

-

台積電美國新廠動工 高薪徵求千人軍團赴美

2021-01-28 21:16:43台灣高科技業者,開啟赴美投資腳步,台積電亞利桑那州新廠房,計畫今年動工,市場傳出台積電內部,號召千位高手赴美,更開出兩倍薪水的優渥條件,除了因應半導體需求上揚,也銜接美國市場布局。

-

台積電評估是否供貨華為 禁售令台廠無模糊空間

2019-05-22 19:06:51美國針對華為採取「進出口管制禁令」,多家企業暫停與華為商務往來,與華為關係緊密的台廠供應鏈,也正面臨選擇關卡。不過就有分析認為,台廠這波「轉單效應」恐怕不要高興太早,因為美方禁售令,明顯也約束海外業者,尤其台積電後續走向,勢必成為美方關切重點。

-

北科大前瞻學院揭牌 蔡英文:產業發展推力

2022-09-27 21:03:38歡迎回來。高科技產業加快擴展腳步,對理工人才的需求大增,如何培育人才,是維持台灣科技產業優勢的關鍵。北科大創新前瞻學院今天揭牌,總統蔡英文親自到場,致詞時表示期待產學合作,培育出更有創造力的高科技人才,讓國家重點產業發展更快速。

-

美韓5G啟動 台灣上中下游廠商緊密卡位

2019-04-05 21:16:23好,目前,華為事件尚未落幕,而且傳出,美國政府有可能藉由其他方式,來阻止華為在5G網路佈署的成長動能,因此,原本各界擔憂 5G 商轉的時間點,可能會受到影響;不過,美韓兩國,已經在這週,提前啟動5G 商轉,而其他各國重要城市的 5G 測試,也按計畫進行,這讓台灣相關供應鏈廠商動起來,在 5G 市場積極布局卡位。

-

力積電9年重返上市 黃崇仁:很快成全球第五大代工廠

2021-12-06 13:28:43產業動態來看到,台灣第三大晶圓代工廠力積電,周一(12/6)正式掛牌上市,董事長黃崇仁十分感慨,經過9年努力,集團成功從DRAM廠轉型為邏輯代工,尤其訂單早已滿載,預估明年獲利將大幅成長,有信心很快成為全球第五大晶圓代工業者。

-

英特爾宣布進入「埃米」世代 4年內追上台積電

2021-07-27 13:12:10半導體產業重要消息來看到,美國科技巨擘英特爾宣布,擴大晶圓代工製造版圖,除了一口氣推出五大晶片製造技術,也高調宣布,高通和亞馬遜AWS將是首批客戶,期望2025年之前,追上台積電與三星等競爭同業。

-

台積電三年投資千億美元 晶圓雙雄2022啟動搶人大戰

2021-12-27 14:12:30國際間晶圓代工產能供不應求,國內晶圓雙雄是消息不斷,傳出台積電下一步投資可能落腳台中,明年也要大舉徵才,聯電方面也因應產能持續擴大,明年要號召兩千名新人加入。

-

全球晶圓代工!台積電續稱霸 市占率逾5成

2018-04-26 07:11:27產業消息來看到,去年全球晶圓代工市場排名出爐,研調機構IC Insights 統計,台灣台積電,穩坐龍頭寶座,去年營收達 321.6 億美元新高,比前年成長9%,全球市占率超過5成,營收規模比第2名格羅方德 的60.6億美元多出5倍多,比中國最大的晶圓代工廠中芯,高出10倍以上。另外,聯電、三星則分別排三、四名。全球前8大晶圓代工廠中,有6家的總部都位在亞洲。

-

台積電力壓三星!5奈米試產.鎖定AI、5G

2019-04-06 14:59:03關鍵時刻,帶您迅速掌握潮流趨勢,歡迎您收看財經趨勢4.0,我是趙庭譽。首先帶您看到,晶圓代工大廠台積電,在高端製程的進展,力壓三星;本週三,台積電宣布,5 奈米製程,已經進入試產階段,目標鎖定具高成長性的 5G 與人工智慧市場。

-

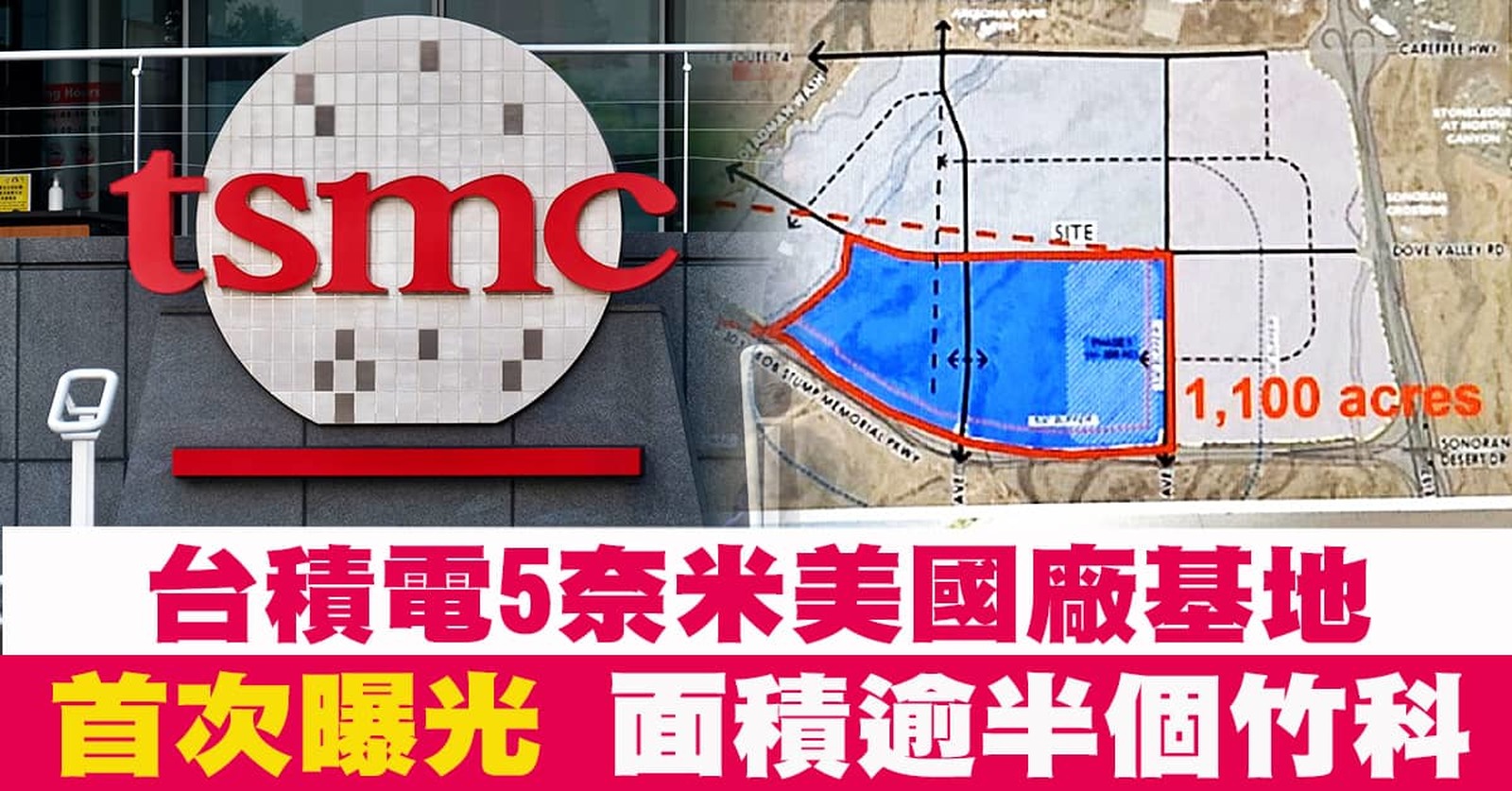

台積電5奈米美國廠基地首次曝光 面積逾半個竹科

2021-12-10 22:49:39台灣晶圓代工龍頭台積電,舉行2021年線上技術論壇,台積電總裁魏哲家透露,3奈米先進製程,最快明年第三季就會量產;另外,美國亞利桑那州廠將名列台積電晶圓21廠,並納為5奈米的生產基地之一,目前興建中,預計2024年開始量產,是全美第1座5奈米廠;台積電還公開展示美國廠規模,面積廣達1100英畝,超過台積電台灣廠區面積總和,也超過竹科一半面積以上。