台版晶片法草案關鍵產業研發抵減25% 最快明年上路

行政院會通過台版晶片法草案,修訂產業創新條例第10條之2及第72條修正草案,未來半導體、5G、電動車等技術創新且居國際供應鏈關鍵地位公司,將享有稅制優惠。示意圖。(圖/GettyImages)

【新唐人亞太台 2022 年 11 月 17 日訊】行政院會今天通過「台版晶片法」草案,修訂產業創新條例第10條之2及第72條修正草案,未來半導體、5G、電動車等技術創新且居國際供應鏈關鍵地位公司,研發費用的25%,以及購置先進製程的全新機器等支出的5%,皆可抵減當年營所稅。

經濟部指出,後續將積極與立法院朝野黨團溝通協調,盼早日完成修法程序,如期於民國112年1月1日起施行,至118年12月31日止。

為持續維持台灣半導體等高科技產業在全球關鍵地位,以及因應全球供應鏈重組帶來新的競爭壓力,行政院會今天通過號稱「台版晶片法」的產業創新條例第10條之2及第72條修正草案;草案將送立法院審議。

草案條文針對技術創新且居國際供應鏈關鍵地位的公司,提供前瞻創新研發支出的25%,抵減當年度應納營利事業所得稅額,並得以購置用於先進製程的全新機器或設備支出的5%,抵減當年度應納營利事業所得稅額,且該機器或設備支出不設金額上限。

草案同時規範,上述2者合計的抵減總額,不得超過當年度應納營利事業所得稅額50%。

至於適用要件部分,草案規範的租稅優惠對象不限產業類別,凡符合研發費用、研發密度達一定規模及有效稅率達一定比率的要件,均可申請適用。

有關研發費用門檻,經濟部長王美花出席政院會後記者會時說明,草案授權在子法中訂定,後續將與財政部一起針對國內研發狀況對門檻金額做更仔細的確認。王美花也說,草案重點是重視在台灣做的研發,要對台灣產業有貢獻,因此沒有限制只能是台灣企業,若有符合上述相關要件,並在台灣設立相關子公司進行研發的公司,皆可適用。

她表示,草案的租稅優惠也非只限定半導體產業適用,像是電動車相關、5G、低軌衛星等下一個世代的產業,只要符合相關要件也能適用。

至於租稅優惠帶來的短收評估,王美花表示,根據模擬情況,研發費用門檻將影響短收的比例;雖然政府提供抵減優惠,但創造的效益會比抵減的還要多。

此外,有效稅率部分,預計112年度有效稅率的比率訂為12%,113年度起為15%,但草案也保留彈性,113年度得審酌國際間施行全球企業最低稅負制情形,由行政院核定調整為12%。

(新聞來源:中央社)

相關新聞

-

跟進美禁令 經長:國科會將公告關鍵技術清單

2023-10-06 19:15:08外媒報導,美國最快在這個月會更新晶片出口禁令,外界關注台灣是否跟進。經濟部長王美花表示,國科會近期會公告,會有一定強度管制措施。對此,專家認為政府的程序效率太慢,訂定中國清單,是台灣安全最重要的護城河。

-

默克高雄半導體科技園區動土 陳其邁:供應鏈更完整

2023-02-08 14:22:12默克高雄半導體科技園區今天動土,高雄市長陳其邁表示,默克是全球半導體材料的頂尖廠商,落地高雄投資設廠,可讓半導體供應鏈更加完整,並有助南部半導體S廊帶形成完整生態系。

-

台要查業者替華為建廠! 年底關鍵技術清單出爐

2023-10-07 14:46:27首先來帶您關心,外媒報導,有四家台灣廠商,疑似協助中國華為興建晶片廠,對此,經濟部長王美花表示,經濟部已經啟動相關調查。

-

跟進美晶片禁令 謝金河:是台安全重要護城河

2023-10-06 17:26:36外媒報導,美國最快在這個月會更新晶片出口禁令,外界關注台灣是否跟進。經濟部長王美花表示,國科會近期會公告,會有一定強度管制措施。對此,專家認為政府的程序效率太慢,訂定中國清單,是台灣安全最重要的護城河。

-

台積電指名找它!德國百年企業啟動在台最大投資

2023-02-10 09:30:41德國半導體材料大廠默克(Merck)8日在南科舉行第二期的動土典禮,決定在高雄興建半導體科學園區,默克集團董事會主席也是親自飛來台灣,啟動這個號稱是默克成立355年以來,全球電子事業最大的單一投資案,默克實際經過多番考量,決定將最重要的製造中心落地台灣,也代表高度看好台灣關鍵的半導體產業地位。

-

張忠謀揭台積成功秘訣!曝英特爾正運用追趕

2023-10-14 20:00:42在台積電運動會當天,創辦人張忠謀特別坐下來與媒體面對面,透露台積電的一大成功秘訣就是「經驗曲線」,目前,英特爾正運用模型追趕,但張忠謀不認為這將對台積造成危機。

-

打造半導體供應鏈平台 郭智輝複製美經驗擴日馬

2023-02-15 22:12:12去年半導體景氣遇上寒冬,展望今年,崇越集團董事長郭智輝認為,第二季將會觸底反彈,並大膽預測,2030年以後,半導體產業會有很大的改變。

-

半導體進入新賽局 王美花:台謹慎因應未來趨勢

2023-03-17 20:13:47各國企圖強化半導體在地化生產,台積電創辦人張忠謀更直言「全球化已死」。對此,台灣經濟部長王美花今天(17日)表示,會謹慎因應未來趨勢。

-

台日經貿論壇 郭智輝:台積電領台廠前進日本

2023-02-09 22:47:522023台日經貿論壇今天正式舉行,雙方探討半導體合作。包括經濟部長王美花、工商協進會理事長吳東亮、日本九州半導體人才培育聯盟代表都出席與會。而台積電赴九州設廠,也加深了九州和台灣的各項合作。

-

日媒:台灣將公布關鍵技術清單 防堵外流中國

2023-10-05 20:55:36美中科技戰越演越烈,各國慎防中共竊取技術。台灣國安會秘書長顧立雄,接受日媒專訪時表示,今年底前,將公佈一份關鍵技術保護清單,這項政策將定義國家的核心技術,涵蓋包括半導體、農業、航太和ICT(資訊和通訊技術)等產業。

-

4家台廠助華為建晶片廠?王美花:已啟動調查

2023-10-06 12:55:20外媒點名,四家台灣廠商疑似協助中國華為興建晶片廠,對此,台灣經濟部長王美花表示,經濟部已經啟動調查。

-

張忠謀提新全球化 王美花:深化台供應鏈能力

2023-07-05 19:21:47台積電創辦人張忠謀昨天(4日)出席工商協進會發表演講,題目是「重新定義全球化」,指出國家安全、科技領先以及經濟領先的重要性,已在全球化之上,他提出問題「這還能算全球化嗎?」看到台灣經濟部長王美花也回應看法。

-

9成蘋果供應商設法避險 擬將產線移出中國|財經100秒

2023-03-01 17:20:06美中之間的緊張氣氛持續升溫,促使依賴中國製造的企業重新思考供應鏈穩定的重要性,中國耳機廠歌爾透露表示,有高達9成的蘋果供應商正認真思考是否要將產線外移,蘋果的中國供應商轉移產能的速度,可能比原先預先的還要快。

-

2030建北海道矽谷?專家析日本Rapidus課題

2023-09-12 17:41:30去年8月剛成立的日本新創、晶圓代工廠Rapidus喊出,2030年左右要將北海道打造成「半導體創新中心」,專家分析,Rapidus的雄心壯志仍面臨諸多挑戰,其中就包括人才問題。

-

台積電工廠將遍及3大洲 王美花:根留台灣

2023-08-10 07:06:34晶圓代工龍頭台積電,8日宣布在德國合資設立歐積電,此外,2奈米先進製程確定落腳在南台灣高雄。美國財經作家高燦鳴撰文表示,台積電工廠將遍及三大洲,這並不在原先的計畫之中,因為張忠謀一直迴避股權合資,希望保有完整的決策與主導權。接下來,台積電的布局將與英特爾和三星不相上下。台灣經濟部長王美花表示,台積電根留台灣,同時也因應國際市場需求,更加深台灣與歐盟關係。

-

台積高雄廠導入2奈米 德國歐積電2024動工

2023-08-09 13:11:58晶圓代工大廠台積電,8日董事會,一舉敲定多項國內外投資建廠規劃,高雄廠區,從先前的28奈米,敲定導入最先進的2奈米製程,同時台積電,將聯手供應鏈夥伴,合資設立「歐積電」。經濟部長王美花就認為,台積電根留台灣的同時,也因應國際市場需要,台廠也著眼半導體長期需求、AI產業爆發成長。

-

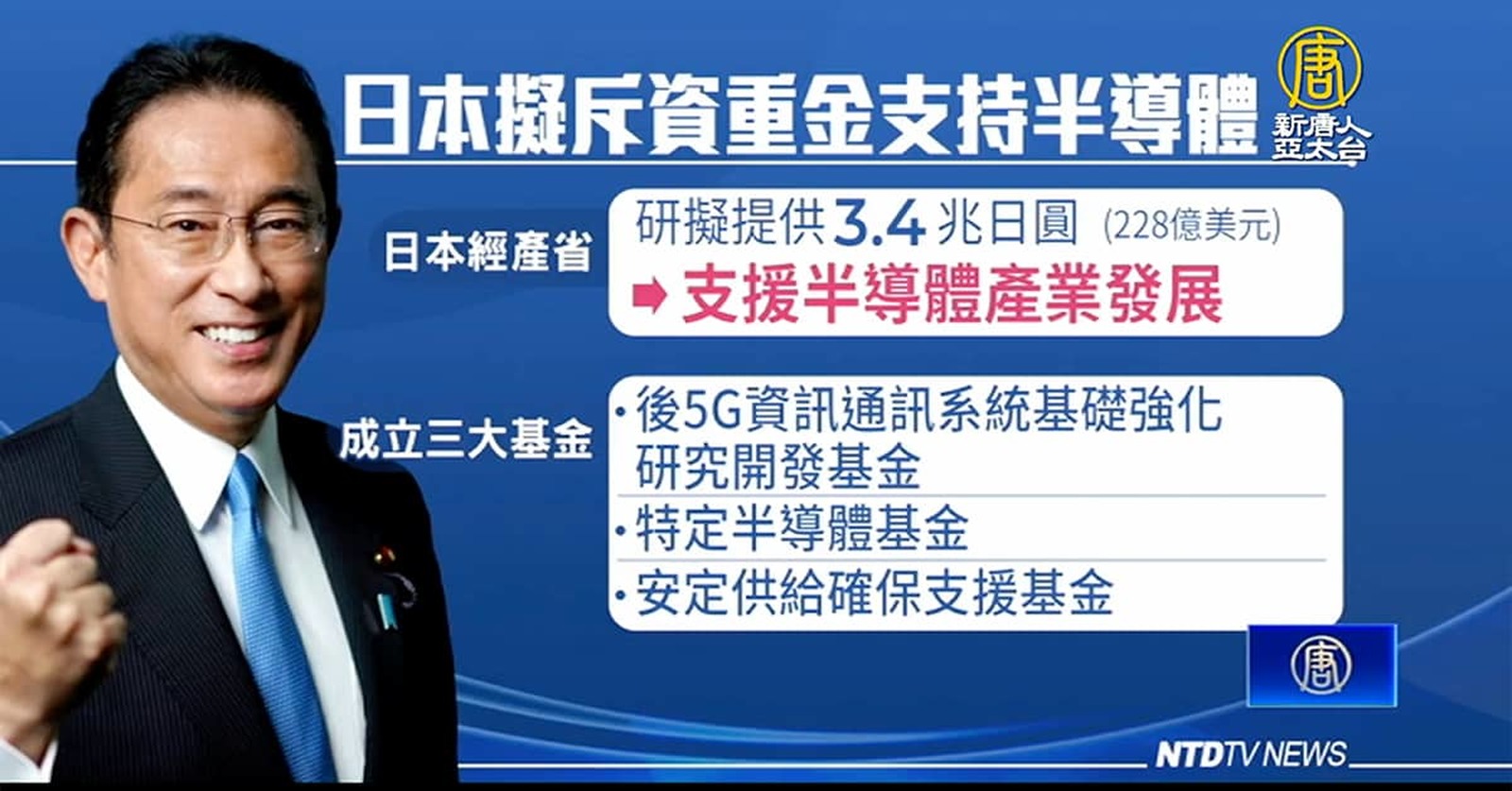

日本或補助1968億台積熊本二廠 2027產6奈米

2023-10-13 19:32:40台積電全球設廠計畫,再傳進展,根據日媒報導,台積電熊本二廠規劃斥資兩兆日圓投資,並在2027年生產6奈米晶片,並且傳出日本政府有意補貼9千億日圓。來看到台灣經濟部長王美花的回應。

-

與台積共培育人才 德官員:每年50人赴台交流

2023-09-23 15:57:09好,不過,台積電在美國與德國設廠目前都正在面臨人力短缺等挑戰,德國薩克森邦的學術部長根可夫,本週親自來台參與辦事處揭牌儀式,他提到,每年將送50人到台積電實習。

-

台積熊本二廠2027生產6奈米 日本擬補貼兆元

2023-10-13 12:46:17台積電全球設廠計畫,再傳進展,根據日媒報導,台積電熊本二廠規劃斥資兩兆日圓投資,並在2027年生產6奈米晶片,並且傳出日本政府有意補貼9千億日圓,對此,經濟部長王美花表示,主要的最先進製程都在台灣,樂見當地政府支持。

-

美商務部晶片官員將訪台 強化供應鏈合作

2023-03-22 07:11:41美國商務部晶片計畫辦公室主任施密特(Michael Schmidt)21日宣布,將派資深官員訪問台灣、韓國及日本,這也是辦公室成立以來的首次出訪。他說,出訪目的是持續重要對話,美方期待透過推動共同目標、安全及強化全球供應鏈,與夥伴有進一步合作。